2019年度個(gè)稅手續費退付請務必在5月(yuè)30日前完成,教你(nǐ)這麽辦!

- 分(fēn)類:行(xíng)業(yè)新聞

- 作者:

- 來源:

- 發布時間:2020-05-26 15:38

- 訪問量:

2019年度個(gè)稅手續費退付請務必在5月(yuè)30日前完成,教你(nǐ)這麽辦!

【概要描述】

- 分(fēn)類:行(xíng)業(yè)新聞

- 作者:

- 來源:

- 發布時間:2020-05-26 15:38

- 訪問量:

根據《中華人(rén)民(mín)共和(hé)國個(gè)人(rén)所得稅法》第十七條規定,個(gè)人(rén)所得稅扣繳義務人(rén)可(kě)按照(zhào)所扣繳的(de)稅款退付百分(fēn)之二的(de)手續費。扣繳義務人(rén)領取的(de)扣繳手續費可(kě)用(yòng)于提升辦稅能(néng)力、獎勵辦稅人(rén)員。

爲支持疫情防控工(gōng)作,《國家稅務總局 關于延長2019年度代扣代收代征稅款手續費申報期限的(de)通知》(稅總函〔2020〕43号)2019年度代扣代繳手續費申報期限,由2020年3月(yuè)30日延長至5月(yuè)30日。

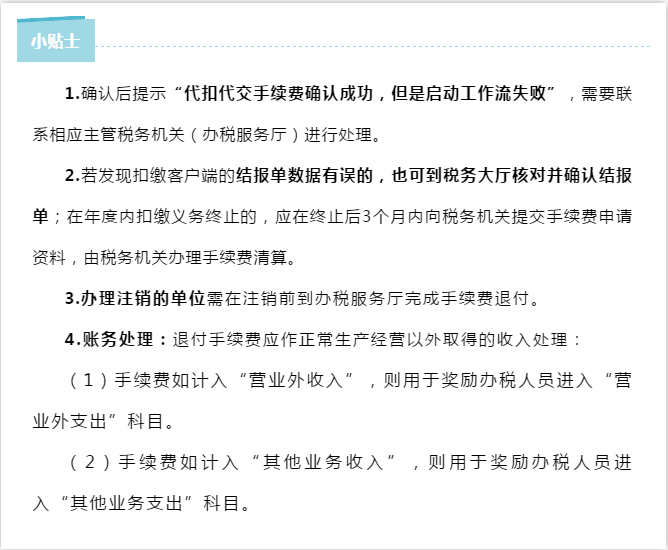

單位上(shàng)年度有(yǒu)代扣代征稅款的(de),今年可(kě)在5月(yuè)30日前完成上(shàng)一年度的(de)結報單确認工(gōng)作。稅務機關将以扣繳義務人(rén)确認的(de)結報單作爲退付手續費的(de)依據,自動啓動退稅流程。

個(gè)人(rén)所得稅代扣代繳手續費

如(rú)何在自然人(rén)電子稅務局申請呢?

操作步驟如(rú)下:

01線上(shàng)申請入口

自然人(rén)電子稅務局(扣繳端)(以下簡稱扣繳端),登錄扣繳端。

02登錄進入扣繳端界面

“代扣代繳”子目錄下進入【退付手續費核對】功能(néng)。

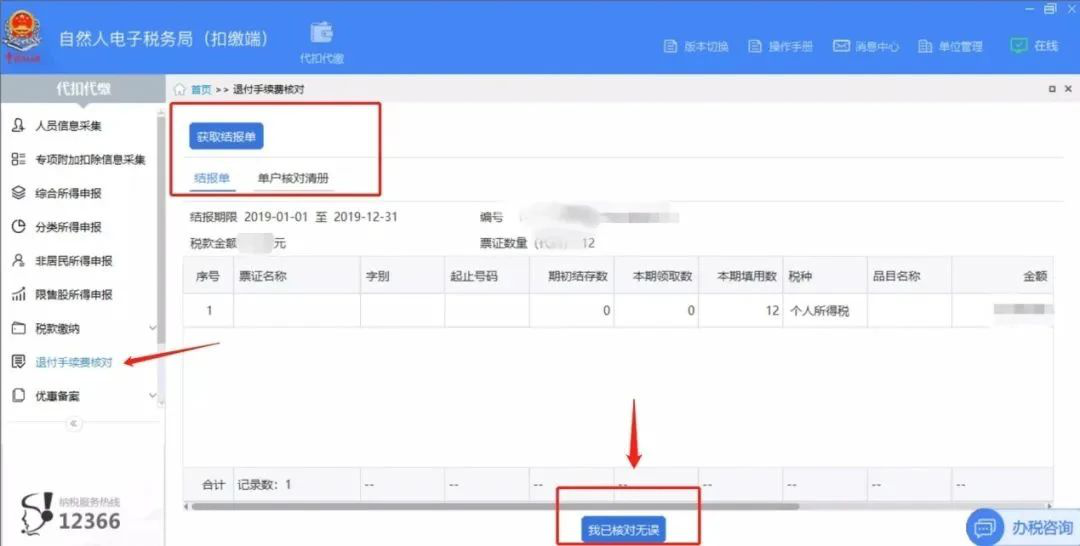

03點擊【獲取結報單】

等待系統自動查詢出退付手續費信息後核對所屬期、數據是否準确。

04信息查詢結果有(yǒu)兩個(gè)界面:結報單、單戶核對清冊

(1)【結報單】界面是彙總界面。注意:申請年度爲2019的(de)手續費退費“結報期限”應爲2019年1月(yuè)1日—2019年12月(yuè)31日。

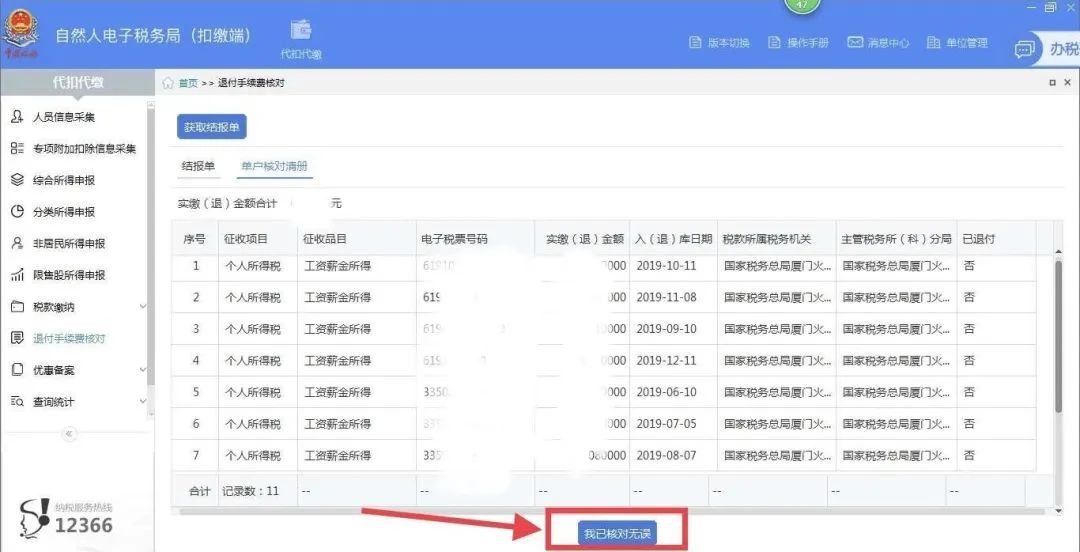

(2)【單戶核對清冊】爲結報單明(míng)細,可(kě)核對每期明(míng)細數據。

(3)提醒:已結算過手續費的(de)明(míng)細,不勾選。

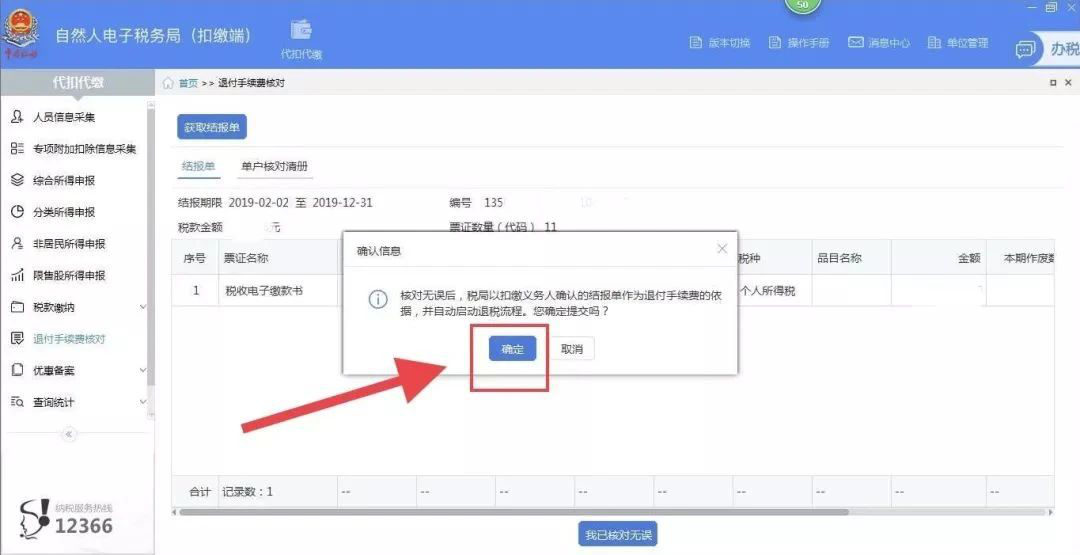

05核對無誤後,點擊“我已核對無誤”按鈕提交

需要注意,系統所顯示的(de)結報期限是入庫日期而非稅款所屬期。

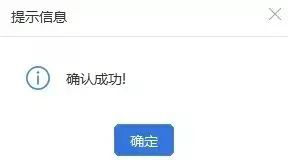

點擊“我已核對無誤”後系統彈出“代扣代繳手續費退費申請”,選擇“開(kāi)戶銀行(xíng)”、“銀行(xíng)賬号”,“開(kāi)戶銀行(xíng)網點”自動帶出。閱讀(dú)聲明(míng)後,點擊“提交”。提示信息“确認成功”彈框,點擊“确定”。完成後系統将推送至稅務機關審核,等待審核完成後,即可(kě)返還對應的(de)手續費。

申請完成後需要注意以下幾個(gè)問題:

1. 返還的(de)手續費是否需要征稅?

答:返還的(de)手續費作爲企業(yè)收入,需要按商務輔助服務-經紀代理(lǐ)服務征收增值稅。

2. 該筆(bǐ)手續費可(kě)以用(yòng)在哪裏?

答:根據《國家稅務總局關于發布《個(gè)人(rén)所得稅扣繳申報管理(lǐ)辦法(試行(xíng))》的(de)公告》(國家稅務總局公告2018年第61号)以及《财政部 稅務總局 人(rén)民(mín)銀行(xíng)關于進一步加強代扣代收代征稅款手續費管理(lǐ)的(de)通知》(财行(xíng)〔2019〕11号)相(xiàng)關規定,對于企業(yè)取得代扣代繳個(gè)人(rén)所得稅手續費返還,從用(yòng)途上(shàng)可(kě)以有(yǒu)兩種方式:一是用(yòng)于提升辦稅能(néng)力、獎勵辦稅人(rén)員,二是用(yòng)于代扣代繳工(gōng)作的(de)管理(lǐ)支出。

3. 若手續費作爲獎勵相(xiàng)關工(gōng)作人(rén)員,需要交納個(gè)稅嗎?

答:根據《财政部 國家稅務總局關于個(gè)人(rén)所得稅若幹政策問題的(de)通知》(财稅字〔1994〕20号)相(xiàng)關規定,個(gè)人(rén)辦理(lǐ)代扣代繳稅款手續,按規定取得的(de)扣繳手續費,暫免征收個(gè)人(rén)所得稅。

掃二維碼用(yòng)手機看

關注我們

Copyright © 2019 合肥華昌質量技術服務有限公司 版權所有(yǒu) 京ICP證000000号 網站建設:中企動力 合肥